貨物進口通關流程

Import declaration services

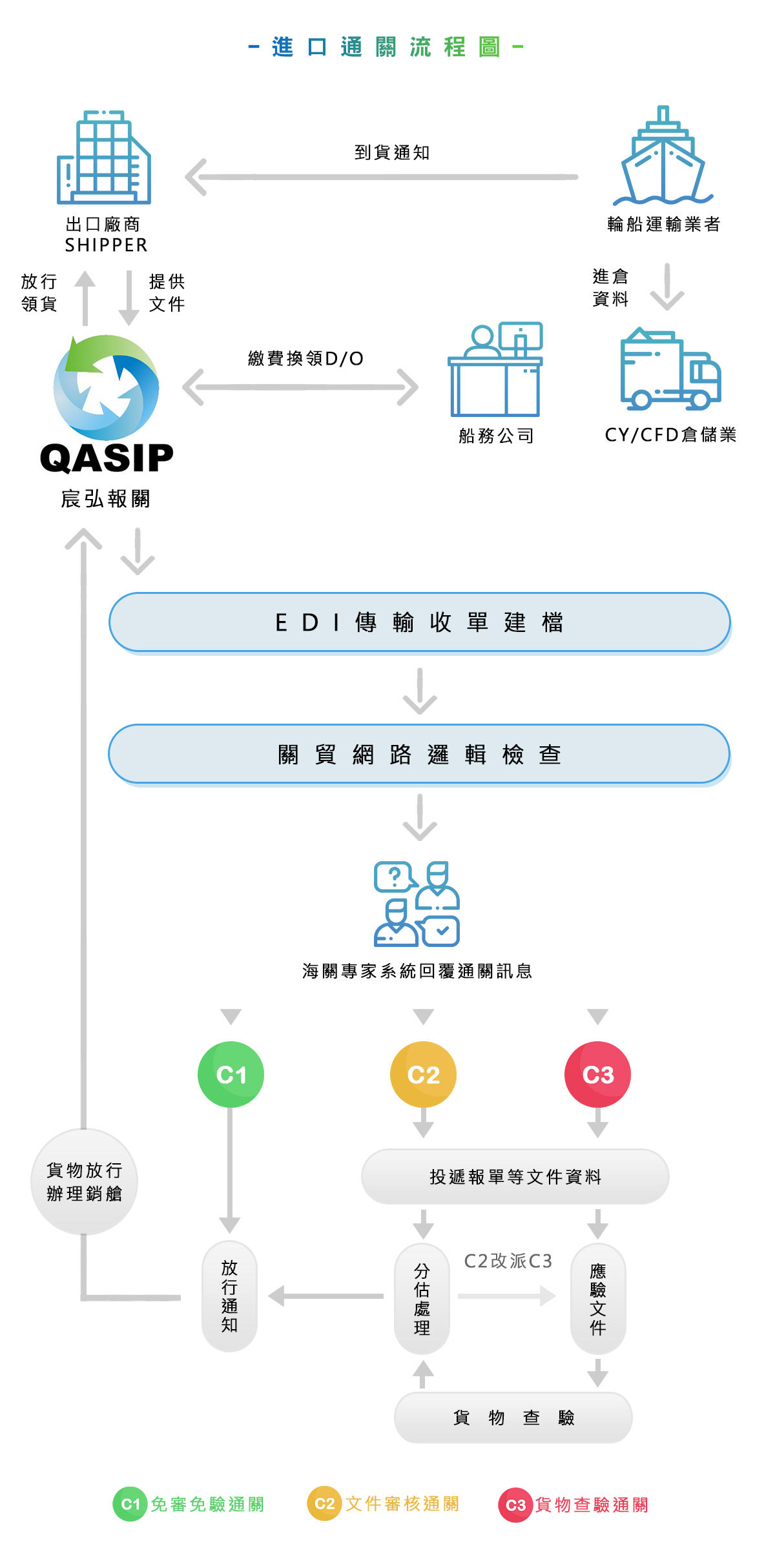

一、貨物進口通關流程之作業流程

1.就「報關人」立場而言:(五步驟)

→填製報單→傳送報關資料→會同海關驗貨→繳稅→取回放行通知

2.就「關稅局」立場而言:(五步驟)→收單→分類估價→驗貨→徵稅→放行,貨物進口通關之作業流程因所採行之驗放方式不同而有別:

1.)免驗:完成受理收單後,經分類估價無訛(報關人繳清稅款),及簽發稅單(簽發放行通知)。此驗放方式有「法定免驗」與「抽中免驗」兩種。

2.)先驗後放;完成受理收單後,即先派官員會同報關人,前往貨物存放處實地驗查貨物,在予以分類估價,無訛後始簽發稅單(報關人繳清稅款,海關簽收報單)。

3.)船邊(機邊或倉庫)驗放:完成受理收單後,經分類估價無訛後,報關人繳清稅款,海關始簽放報單(但扔由海關收持),後派員會同報關人前往船邊(或機邊或倉庫)查驗貨物無訛後,才將所簽放之報單發交報關人。

二、貨物進口報關期限

1.正常進口報關期限:

自裝載貨物之運輸工具進口日起15天內向海關辦理報關手續。如不在期限內報關者,從第16天起,每一天需罰滯報關費新台幣200元。如35天內仍未報關者,海關可將其貨物變賣,所得價款除扣繳應納稅捐及必要之費用外,如由餘款由海關代為保管,進口商可於五年內檢具提貨單等文件,向海關申請發還,預期繳歸國庫。

2.預報進口報關期限:

納稅義務人得在貨物進口,預先申報。進口商,得於載運船舶抵埠前5天(全貨櫃輪為7天)內,檢齊相關文件向海關預行報關(船公司艙單得先預報)。

三、貨物進口核價方式

1.進口貨物先放後核:

海關電腦將主動通知報關人,將書面報單送交分估單位,分類估價後,予以通關。

2.進口貨物先核後放:

自動進入簽審檔漢抽驗檔,而生產C1、C2、C3三種通關方式。

C1通關方式:免審免驗,直接進入關稅系統核計應繳納稅之稅費。

C2通關方式:書面報單、文件審核,審查無訛後,進入關稅系統核計應繳納稅之稅費。

C3通關方式:書面報單、文件審核、貨物查驗無訛後,進入關稅系統核計應繳納稅之稅費。

四、進口報關應備之文件

1.貨物進口報單:小提單。

2.商業發票:一式二份。

3.包裝單:一份,散裝、單一包裝或大宗貨物,免檢附。

4.貨物型錄、圖樣、說明書或明細表等:配合海關查核需要提供。

5.進口與貨物完(免)稅證明書: 一份。

6.委任書:若為長期委任,免付個案委任書。

7.貨價申報書:二份。僅於買賣雙方有特殊關係純載貨價格中含有應加應減費用時,才需檢附此文件。

8.其他:依有關法令規定應檢附者,如:

(1.)產地證明書:依國稅局規定或適用第二、三欄稅率者,均應繳驗文件。

(2.)西藥物樣(贈)品:需取得行政院衛生署審核通知書。

加入我們宸弘的行列

感謝客戶賦予我們如此神聖使命